硅碳负极电池,电池里的新秀,它能否开启电池新革命?

对此某券商强烈推荐当下应该关注硅碳负极。

从产业背景层面:2023年产业链的重心在降本,24年更多的重心从“降本”逐步转移至“增效”上,以宁德时代的凝聚态电芯为代表的下一代高能量密度电芯标配硅碳负极,高性能电芯持续推进夯实其全球电芯龙头地位。

从应用必要性层面:现有石墨材料比热容可达365mAh/g,接近上限372mAh/g,硅材料理论比热容为4000mAh/g以上,单体电池能量密度可达843Wh/kg。

从产业链进程层面:23-24年以天目先导为代表的头部硅碳负极厂解决膨胀率等瓶颈问题,产业化渐进。

硅基负极路线

为缓解膨胀问题,硅材料产业化时一般选择与石墨复合,根据硅的来源不同分为硅碳负极和硅氧负极两条技术路线。

其中,硅碳负极采用纳米硅和基体材料形成前驱体,而硅氧负极采用氧化亚硅形成前驱体。

从性能来看,硅碳负极具有更高的比容量和首效,但由于膨胀问题循环性能较弱;氧化亚硅在锂嵌入过程中发生的体积膨胀较小,从而硅氧负极具备更好的循环性能,但比容量、首次库伦效率较低。

根据贝特瑞官网硅基负极的产品参数,硅碳负极与硅氧负极目前比容量在450-1600mAh/g之间,显著高石墨材料。

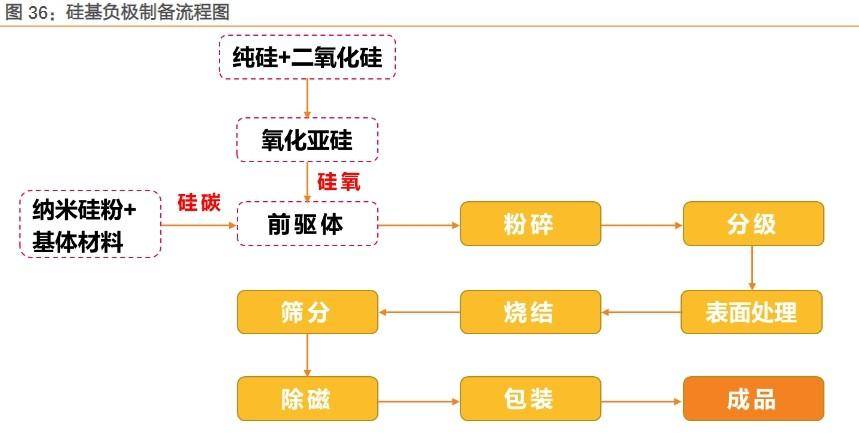

硅基负极工艺差别主要集中在

前端工序——硅材料的处理,硅碳的核心是制备纳米硅粉,硅氧的核心是制备氧化亚硅。

硅基负极的工艺选择因为制备前驱体的工艺而有所不同,但后端工艺大致相同,均需经过粉碎、分级、表面处理、烧结、筛分、除磁等工序得到最终成品。

硅碳负极生产工艺核心难点在于纳米硅粉的制备。

硅氧负极的核心则是制备SiOx(氧化亚硅),大部分的企业是将纯硅和SiO2合成SiOx,形成硅氧负极前驱体,然后经制备而成。

SiOx也可直接外购,但仍需进行处理才能与人造石墨复合制备硅氧负极。

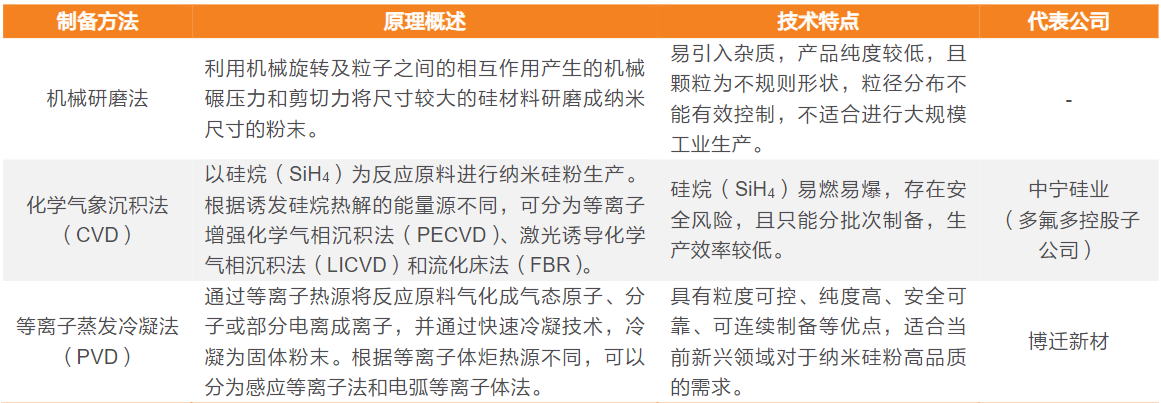

纳米硅粉制备方法

目前,纳米硅粉的主要制备方法有机械球磨法、化学气相沉积法、等离子蒸发冷凝法,其中机械球磨法生产效率偏低,不适合大规模工业生产,化学气相沉积法、等离子蒸发冷凝法技术壁垒较高。

化学气象沉淀法(CVD):以硅烷(SiH4)为反应原料进行纳米硅粉生产的技术,PECVD和LICVD是目前生产纳米硅粉最主要的工业生产技术。

国内CVD代表公司为中宁硅业(多氟多控股子公司),采用自主开发的热CVD分解硅烷方法,制备出的高纯硅粉粒度在20-100nm之间。

已与宁德时代、天目先导、比亚迪、贝特瑞、星城石墨等厂商开展合作,是国内首条能产业化生产纳米硅粉的生产线,在建产能500吨。

等离子蒸发冷凝法(PVD):近10年来用于制造高纯、超细、球形、高附加值粉体的一种安全高效的方法。

西方国家工业生产纳米硅粉起步较早,技术领先,日本帝人、美国杜邦、加拿大泰克纳等均能应用PVD法生产多种不同粒度的高纯纳米硅粉,已实现工业化生产。

国内PVD代表公司为博迁新材,公司利用自身20余年的技术积累,开发了纳米级硅粉专有的常压下等离子蒸发冷凝物理气相法技术,可生产100nm以下的硅粉。

竞争格局与市场空间

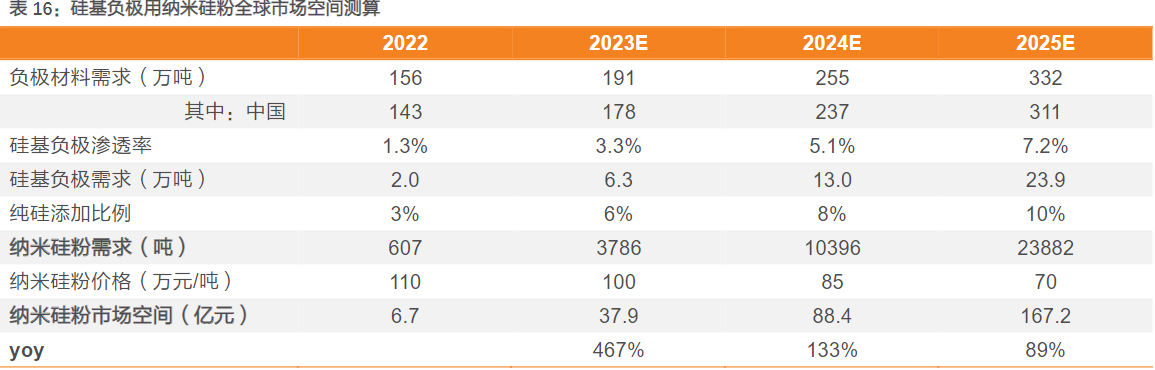

纳米硅粉是硅基负极性能提升的关键材料,预计随着大圆柱电池与硅基负极渗透率的不断提升,纳米硅粉市场空间有望持续增长。

某券商预计2023年全球硅基负极用纳米硅粉需求有望达3786吨,对应市场空间37.9亿元,至2025年,纳米硅粉需求有望达2.4万吨,对应市场空间167.2亿元,2023-2025年市场空间CAGR为110.1%。

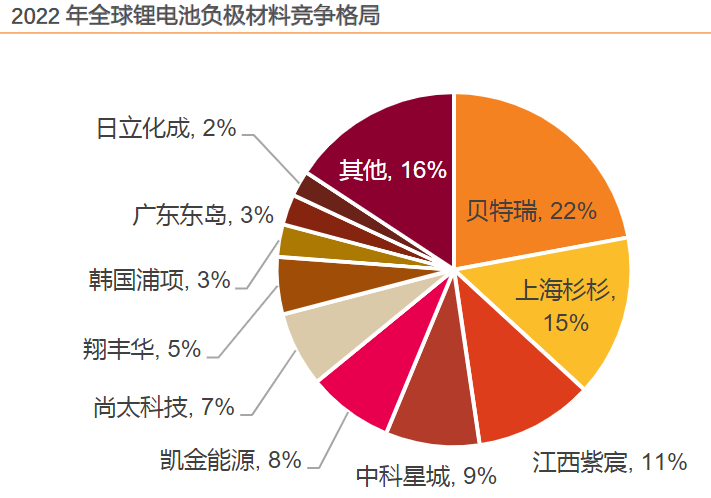

从竞争格局来看,锂电负极材料行业集中度高,主要集中于中国。

2022年全球前十大负极材料厂商合计占比达84%,其中中国企业占据八席,日韩各占一席,市占率前三甲均为中国企业,分别为贝特瑞、上海杉杉(杉杉股份)、江西紫宸(璞泰来),合计占比48%。

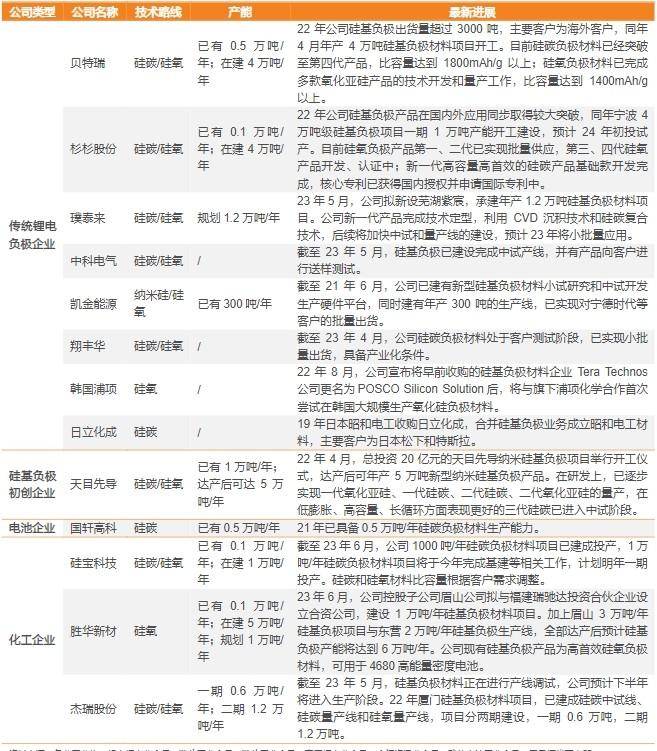

硅基负极是下一代负极材料的重要方向,成为行业布局的热点,主流的锂电负极企业纷纷加码硅基负极产能,部分已实现批量出货。

从公司类型来看,硅基负极布局企业主要分为以下4类:

以贝特瑞和杉杉股份等为代表的传统锂电负极企业

以天目先导为代表的硅基负极初创企业

以国轩高科为代表的电池企业(自产硅基负极材料)

以硅宝科技、胜华新材为代表的化工企业